Toen mijn banksaldo me op het verkeerde been zette

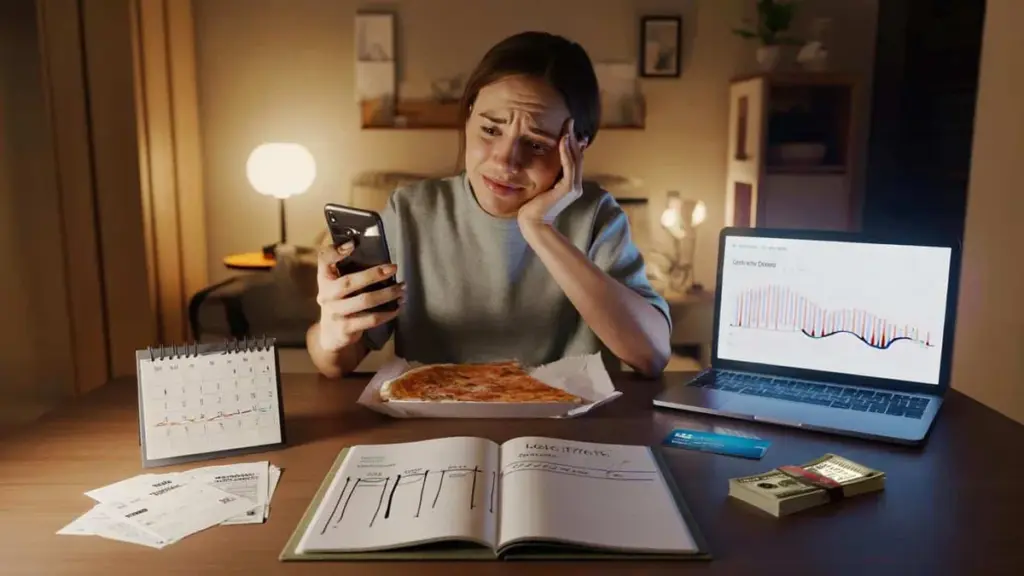

De avond dat ik doorkreeg dat ik een "geldprobleem" had, begon met een bankmelding en een halfopgegeten pizza. Mijn saldo zag er prima uit, maar mijn huur moest over drie dagen betaald worden en mijn volgende salaris kwam pas over een week binnen. Op papier was ik niet blut. In het echte leven zat ik vast.

Ik herinner me dat ik naar het scherm staarde en dacht: hoe kunnen de cijfers er zo goed uitzien terwijl het zo slecht voelt?

Dat was de eerste keer dat ik het gat tussen totaalbedragen en cashflow echt zag. En als je het eenmaal ziet, kun je het niet meer ontzien.

Waarom je totaalsaldo je voor de gek houdt

Jarenlang beoordeelde ik mijn financiële "gezondheid" op één ding: het totale getal op mijn hoofdrekening. Als het vier cijfers had, ontspande ik. Daalde het onder die grens, raakte ik in paniek en schakelde ik meteen over op een streng geen-uitgaven-regime.

Het probleem was dat die cijfers een momentopname waren, geen verhaal. Mijn huur, abonnementen, jaarlijkse verzekering en een vakantievlucht die ik maanden eerder had geboekt, wachtten allemaal net buiten beeld. Het kon ze niet schelen dat mijn saldo er halverwege de maand netjes uitzag. Zij gaven om de dag dat het geld werkelijk vertrok.

Op de 15e van een bepaalde maand toonde mijn rekening €2.100. Ik voelde me rijk genoeg om ja te zeggen tegen een weekendje weg, een nieuw jasje en een paar "dit verdien ik"-diners.

Tegen de 28e, na betaling van huur, een vergeten jaarabonnement en een energierekening die piekte, had ik nog €74 en twee dagen tot mijn volgende salaris. Er was niets dramatisch gebeurd. Geen noodgeval, geen grote fout. Gewoon een stille mismatch tussen wanneer geld binnenkwam en wanneer het vertrok.

Dat is cashflow. En dat was de maand waarin ik stopte met vertrouwen op "totaalsaldo" als mijn belangrijkste signaal.

Het moment dat ik patronen begon te herkennen

Toen ik timing in plaats van totalen begon bij te houden, sprongen patronen eruit. Mijn inkomen kwam één keer binnen, mijn uitgaven gingen er in clusters uit. Er was een gevaarlijke dip in week drie van elke maand, bijna als een klok.

De wiskunde "klopte" altijd over 30 dagen. Maar het leven wordt niet geleefd in 30-daagse gemiddelden. Het leven wordt geleefd op dinsdagen, op de 12e wanneer je kaart wordt geweigerd bij de supermarkt omdat drie automatische afschrijvingen dezelfde ochtend plaatsvinden.

Cashflow vraagt simpelweg: heb ik op deze exacte dag wat er op het punt staat mijn rekening te verlaten?

Die vraag veranderde de manier waarop ik naar geld keek meer dan welke spaarhack dan ook.

De simpele cashflow-routine die me stilletjes redde

De eerste echte verschuiving kwam van een belachelijk simpele zondaggewoonte. Ik opende mijn banking-app, bekeek mijn saldo en maakte vervolgens een lijstje van wat er in de komende 14 dagen uit zou gaan: huur, abonnementen, geplande etentjes, een treinkaartje. Ik trok ze af, op papier.

Wat overbleef, noemde ik mijn "veilig-om-uit-te-geven"-getal. Dat was het echte geld, het geld dat ik kon bewegen zonder angst.

Het getal was bijna altijd kleiner dan ik hoopte. Maar het was echt. Echt is merkwaardig kalmerend.

In het begin trapte ik in een klassieke val. Ik zag het "veilig-om-uit-te-geven"-getal, knikte wijs, en ging vervolgens terug naar uitgeven vanuit het grote totaalgetal omdat dat fijner voelde. Ontkenning heeft een prachtige gebruikersinterface.

Dus creëerde ik een tweede rekening en verplaatste letterlijk het veilig-om-uit-te-geven-geld daar elke week naartoe. Rekeningeld op één plek laten en dagelijks-leven-geld op een andere plek verminderde meteen mijn angst. Wanneer de "fun"-rekening leeg was, stopte ik. Niet omdat ik "gedisciplineerd" was, maar omdat wrijving het werk deed.

Laten we eerlijk zijn: niemand doet dit echt elke dag. Eén keer per week was genoeg om de onbedoelde roodstanden te stoppen.

Van proberen naar daadwerkelijk werken

Wat me van "proberen" naar "dit werkt echt" bracht, was cashflow behandelen als een verhaal dat ik bijwerkte, niet als een spreadsheet die ik perfecteerde. Eén keer per maand ging ik zitten en stelde mezelf één vraag: waar voelde de maand krap aan, en waar voelde hij royaal?

"Totalen vertellen je of je technisch gezien oké bent. Cashflow vertelt je of je daadwerkelijk oké bent."

Toen begon ik een kleine checklist te gebruiken, als een dashboard voor mijn toekomstige zelf:

- Maak een lijst van aankomende vaste betalingen voor de komende 30 dagen

- Markeer elke week waarin meer uitgaat dan binnenkomt

- Verschuif betaaldata waar mogelijk om pieken af te vlakken

- Verplaats "veilig om uit te geven" elke week naar een aparte rekening

- Houd een kleine buffer aan voor verrassende timingproblemen

Dit ging niet over perfect zijn. Het ging erom de timing van mijn geld zichtbaar te maken, zodat het me niet meer overviel.

Leven volgens flow, niet volgens totalen

Zodra je geld begint te zien als beweging in plaats van een statische stapel, merk je kleine dingen op die alles veranderen. Je verschuift een telefoonrekening van de 3e naar de 10e. Je duwt een abonnement naar de week na je salarisdag. Je annuleert één dienst niet omdat je blut bent, maar omdat hij altijd op het slechtst mogelijke moment binnenkomt.

Het totale bedrag dat je verdient blijft misschien hetzelfde, maar je dagen voelen radicaal anders aan. Stress daalt. Impulsieve beslissingen kalmeren. Je zegt ja of nee tegen uitnodigingen op basis van flow, niet schuld.

En vreemd genoeg voel je je rijker voordat je het daadwerkelijk bent.

Sparen wordt minder heroïsch en meer saai

Cashflow-denken maakt sparen ook minder heroïsch en meer saai, op de beste manier. Toen ik zag dat ik altijd een kleine bult contanten had rond mijn salarisdag, zette ik een automatische overmaking naar mijn spaarrekening in voor twee dagen nadat het geld binnenkwam. Het gleed eruit voordat ik het kon "voelen".

Op papier gebeurde er niets magisch: €100 hier, €150 daar. Over een jaar was het een noodfonds waar ik mezelf al eeuwig over beloofde. Geen groot wilskrachtmoment, gewoon timing.

Geldgewoonten doen minder pijn wanneer ze met je natuurlijke ritme werken, niet ertegen.

Plotseling jaagde ik niet meer op een groot getal in de toekomst. Ik maakte de rit van deze week vloeiender.

De onzichtbare stabiliteit die opgebouwd wordt

Deze verschuiving maakt je geen financiële robot. Je zult nog steeds rommelige maanden en vergeten afschrijvingen hebben. Je zult nog steeds soms het jasje kopen. Maar het kader verandert. Je stopt met vragen "Kan ik dit in theorie betalen?" en begint te vragen "Waar landt dit in mijn cashflow?"

Je merkt misschien dat je halverwege de maand checkt, een diner naar volgende week verschuift of een abonnement naar je tweede rekening verplaatst. Kleine, onglamoureuze bewegingen.

Dit is het deel van geld dat mensen zelden op Instagram posten, maar het is waar stabiliteit stilletjes wordt opgebouwd.

En dat is het punt: goede cashflow is niet flashy. Het betekent gewoon dat je beter slaapt op de 27e van de maand.

| Kernpunt | Detail | Waarde voor de lezer |

|---|---|---|

| Volg timing, niet alleen totalen | Kijk naar wat je rekening zal verlaten in de komende 14–30 dagen | Vermindert verrassende tekorten en paniek aan het eind van de maand |

| Creëer een "veilig-om-uit-te-geven"-buffer | Trek aankomende rekeningen af, verplaats de rest naar een aparte rekening | Geeft een helder, schuldvrij getal dat je daadwerkelijk kunt gebruiken |

| Pas betalingen aan om de maand af te vlakken | Verschuif vervaldatums en automatiseer overboekingen rond je salarisdag | Maakt je maand rustiger zonder meer inkomen nodig te hebben |

Veelgestelde vragen:

- Vraag 1: Is dit niet gewoon budgetteren met een andere naam? Niet echt. Traditionele budgetten richten zich vaak op categorieën en maandelijkse totalen. Cashflow kijkt naar datums en volgorden, en vraagt "Zal dit geld er daadwerkelijk zijn wanneer de rekening binnenkomt?"

- Vraag 2: Wat als mijn inkomen onregelmatig is of freelance? Cashflow wordt nog nuttiger. Behandel elke betaling die je krijgt als een mini-maand: dek eerst aankomende vaste kosten, verplaats vervolgens een deel naar een "volgende-maand"-buffer voordat je uitgeeft wat overblijft.

- Vraag 3: Heb ik speciale apps of tools nodig om dit te doen? Nee. Een notitieboekje, agenda en je banking-app zijn genoeg. Apps kunnen helpen, maar de echte verandering komt van timing duidelijk zien en erop reageren.

- Vraag 4: Hoeveel moet ik als timing-buffer aanhouden? Zelfs €50–€100 opzij gezet voor "slechte-timing-dagen" helpt. Streef op termijn naar minstens één week aan uitgaven, zodat verrassende afschrijvingen je humeur niet meer verpesten.

- Vraag 5: Wat als ik de meeste maanden al rood sta? Begin klein. Volg de datums van je grootste afschrijvingen, probeer er een of twee te verplaatsen naar net na je salarisdag, en kanaliseer eventueel extra inkomen naar jezelf boven nul tillen voor minstens een paar dagen per maand. Kleine timing-overwinningen stapelen sneller op dan je denkt.