Hoeveel heb je eigenlijk nodig als je alleen met pensioen gaat?

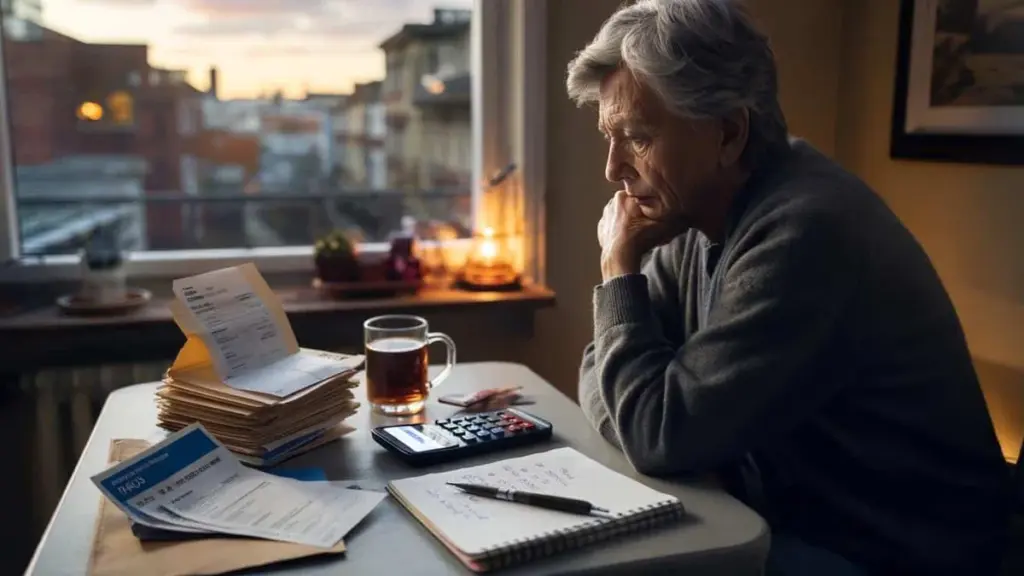

Het avondlicht valt op de stapel enveloppen op de keukentafel en maakt ze op een vreemde manier dreigend. Bankafschrift. Energierekening. Een brief van het pensioenfonds met cijfers die nooit kloppen met wat je je voorstelde toen je dertig was. Je roert in je thee, kijkt naar de opkringelende stoom en vraagt je af: "Is dit echt genoeg om van te leven als één persoon?"

De koelkast zoemt, de televisie van de buurman sijpelt door de muur, en de rekenmachine op je telefoon staat open en klaagt je stilzwijgend aan. Je typt huur in, boodschappen, zorgverzekering, iets voor uitgaan, een klein regeltje genaamd "plezier" — en dan druk je op backspace en typt een lager bedrag.

Ergens tussen de huur en het voedselbudget hangt een stille vraag in de lucht. Hoeveel heeft een alleenstaande nu echt nodig om zonder angst met pensioen te gaan?

Wat is het "ideale" pensioen als je alleen woont?

Loop een pensioenseminar binnen en je hoort steevast dezelfde vage uitspraak: "Je hebt ongeveer 70 tot 80 procent van je laatste salaris nodig." Dat klinkt geruststellend. Totdat je thuiskomt, alleen aan tafel zit en beseft dat dat percentage neerkomt op heel concrete euro's tegenover heel concrete huurprijzen en stijgende boodschappenrekeningen.

Voor iemand die alleen woont, voelt die richtlijn vaak te vaag. Geen partner om rekeningen mee te delen, geen tweede inkomen om klappen op te vangen. Je pensioen is niet zomaar een getal — het is je marge voor fouten. Daarom spreken steeds meer financieel planners in concrete maandbedragen in plaats van geruststellende percentages.

Zodra je het zo berekent, ziet alles er heel anders uit.

Een concreet voorbeeld: wat kost een eenvoudig leven alleen?

Stel je Claire voor, 65 jaar, alleen wonend in een middelgrote stad. Ze huurt een bescheiden eenkamerappartement en leeft niet overdadig. Haar maandelijkse realiteit ziet er ongeveer zo uit: 900 euro voor huur en woonlasten, 300 euro voor boodschappen, 150 euro voor gezondheidsuitgaven, 100 euro voor vervoer, 150 euro voor vrije tijd en kleding, plus 100 euro opzijgezet voor onverwachte kosten.

Dat is al zo'n 1.700 euro per maand, en niets luxueus te bekennen. Geen grote reizen, geen chique restaurants, geen hulp aan de kleinkinderen bij een auto. Gewoon een eenvoudig, stabiel leven. Claires staatspensioen? 1.250 euro per maand.

Je voelt het gat al voordat je het op een spreadsheet ziet.

Wat zeggen financieel planners over de ideale bedragen?

Voor een alleenstaande huurder in een stad erkennen veel financieel planners inmiddels stilletjes dat een "ideale comfortzone" vaak begint rond de 1.800 tot 2.200 euro netto per maand. Onder de 1.500 euro tel je elke cent. Boven de 2.200 euro kun je ademhalen, een paar tegenslagen opvangen, uitgaan en af en toe op reis.

Het juiste bedrag verschuift uiteraard met de locatie. Woont je op het platteland en is je huis afbetaald? Dan kom je misschien goed uit met 1.400 tot 1.600 euro. Ben je een stadshuurder? Dan schuift de grens naar 2.200 tot 2.500 euro. Het echte ideaal is geen magisch getal — het is het punt waarop je schouders ontspannen als je aan geld denkt.

Dat is het bedrag dat de moeite waard is om decennialang na te streven.

Hoe bereken je jouw eigen "solo-pensioengetal"?

De meest effectieve methode is tegelijk eenvoudig en een beetje ongemakkelijk. Pak een vel papier — of een spreadsheet als dat beter bij je past — en schrijf je toekomstige leven op alsof het al gaande is. Waar je woont. Hoe vaak je uit eten gaat. Of je een auto hebt of het openbaar vervoer neemt. Zet dan een maandprijs naast elke post.

Begin met wonen: huur of onroerendgoedbelasting en servicekosten. Dan boodschappen, vervoer, zorg, verzekeringen, telefoon en internet, vrije tijd, cadeaus, een klein reisbudget en een envelop voor "het leven". Doe dit eerst op basis van je huidige levensstijl, daarna met een iets bescheidener versie, en tot slot met een iets ruimere variant.

Die drie totalen vormen samen jouw persoonlijke pensioenbandbreedte: overleven, comfortabel en ideaal.

De psychologische val voor alleenstaanden

Veel mensen slaan deze oefening over omdat ze bang zijn voor de uitkomst. We kennen allemaal dat moment waarop je liever de bankapp niet opent. Toch schuilt hier precies de kracht van alleen wonen: je kunt je situatie flexibeler aanpassen dan een stel met kinderen en gedeelde verplichtingen.

Stel dat je 2.000 euro per maand als ideaal nastreeft. Kijk wat je verwachte staatspensioen zal opleveren — zelfs een ruwe schatting is voldoende. Als dat uitkomt op 1.300 euro, heb je ineens een helder, concreet gat: 700 euro om ergens vandaan te halen. Via spaargeld, parttime werk in de vroege pensioenperiode, huurinkomsten of kleiner gaan wonen.

Getallen houden op abstract te zijn zodra ze vastgespijkerd zijn aan jouw toekomstige zaterdagochtend.

Waarom "alleen" niet betekent "de helft van de kosten"

Er schuilt ook een andere valkuil: veel alleenstaanden onderschatten hun uitgaven omdat ze aannemen dat "slechts één persoon" ook "de helft van de kosten" betekent. Dat klopt zelden. De huur halveert niet. Verwarming verandert nauwelijks. Internet, abonnementen en veel vaste lasten blijven precies gelijk. Alleen draag je 100 procent van die kosten op je eigen schouders.

Daarom helpt het om in categorieën te denken. Wonen en vaste lasten zijn je niet-onderhandelbare posten. Eten en vrije tijd zijn flexibel. Gezondheid is een wildcard die de neiging heeft te groeien naarmate je ouder wordt. Je ideale pensioen is het bedrag dat de niet-onderhandelbare posten dekt, met ruimte over voor waardigheid en plezier.

Alles onder die grens voelt als een permanent compromis, ook al zeg je het niet hardop.

Strategieën om dichter bij dat ideale solo-pensioen te komen

Als je eenmaal je doelbedrag kent, wordt de vraag: hoe werk je ernaartoe zonder je hele leven op zijn kop te zetten? Een krachtige aanpak is het oefenen met je pensioenbudget vóórdat je met pensioen bent. Leef drie maanden lang alsof je alleen dat toekomstige inkomen hebt en spaar het verschil.

Als je doel 1.900 euro is en je verdient nu 2.500 euro, probeer dan nu al op 1.900 euro te leven. De rest gaat naar een aparte spaar- of pensioenrekening. Het is tegelijk een test en een trainingsprogramma. Je ontdekt wat pijn doet, wat makkelijk te snijden is en wat je weigert op te geven.

Die "generale repetitie" is meer waard dan welke theoretische simulatie in een glanzende brochure dan ook.

De grote keuzes die alles veranderen

Er is ook de levensstijlkant, die iets minder prettig is om over te praten. Veel mensen stellen zich pensioen voor als een soort lange vakantie, maar het dagelijks leven blijkt veel op het huidige te lijken: boodschappen doen, was opvouwen, op de bank scrollen. Eerlijk gezegd controleert niemand elke dag elk klein budgetregeltje.

De truc is om de grote keuzes vroeg vast te leggen. Locatie, type woning, of je een auto wilt of niet. Die drie beslissingen kunnen je ideale pensioenbedrag met honderden euro's per maand veranderen. Een appartement een buitenwijk verderop, een kleinere auto, of een verhuizing naar een goedkopere stad doet soms meer voor je pensioen dan tien jaar halfslachtig sparen.

Je faalt niet als je je droom aanpast aan de cijfers. Je maakt hem gewoon realistisch.

"Ik dacht vroeger dat een ideaal pensioen een groot bedrag betekende," zegt Marc, 68, die alleen woont in een kustplaats. "Nu zie ik dat het er niet alleen om gaat hoeveel er binnenkomt, maar hoe licht mijn vaste lasten zijn. Zodra mijn huur daalde, voelde elke euro zwaarder wegen."

- Breng ruim voor je pensioen je werkelijke minimum-, comfort- en ideaalbudget in kaart.

- Gebruik een drie maanden durende "pensioenrepetitie" om je toekomstige levensstijl te testen en knelpunten te ontdekken.

- Richt je op de grote hefbomen: woonkosten, autogebruik en het aflossen van schulden.

- Combineer meerdere inkomstenbronnen: staatspensioen, spaargeld, een kleine nevenactiviteit, misschien een kamer verhuren.

- Bescherm je toekomstige zelf met een noodfonds specifiek voor gezondheid en huisonderhoud.

Wanneer "genoeg" meer is dan een getal op een afschrift

Op een gegeven moment stopt het gesprek over een "ideaal pensioen" met puur financieel te zijn en wordt het persoonlijker. Hoe ziet een goede dag eruit als je 70 bent en alleen woont? Is het een koffie op het balkon, een treinreis naar vrienden, een yogales, een hobby waar je vroeger geen tijd voor had? Die beelden zijn minstens zo belangrijk als welke rekenmachine dan ook.

Voor de ene persoon kan een ideaal solo-pensioen 1.600 euro per maand betekenen in een klein stadje, een moestuin, een tweedehands auto en tijd om te lezen. Voor een ander betekent het 2.300 euro in een levendige stad, een bioscooppas, dinertjes uit en weekenduitstapjes. Geld bepaalt het kader, maar het beeld erin is diep persoonlijk.

Van angst naar beslissingen

Zodra je de ongemakkelijke berekening hebt gemaakt, gebeurt er iets interessants. Angst verandert in besluiten. Misschien kies je ervoor om twee jaar langer door te werken — niet uit verplichting, maar omdat je precies ziet wat die extra bijdragen je later opleveren: meer vrijheid, meer zekerheid, minder slapeloze nachten.

Of je besluit het tegenovergestelde: een iets lager pensioen accepteren maar ergens goedkoper gaan wonen, dichter bij de natuur of bij vrienden. Plotseling betekent "ideaal" niet meer "perfect". Het betekent in lijn met wie je bent en met het leven dat je écht wil leiden wanneer er geen baas, geen schema en geen tweede salaris meer zijn.

Dat is de stille revolutie die schuilgaat achter die droge pensioenbrieven op de keukentafel.

| Kernpunt | Detail | Waarde voor de lezer |

|---|---|---|

| Bepaal je eigen doelbedrag | Bereken drie budgetten: minimum, comfortabel en ideaal voor solo-leven | Zet vage angst om in heldere, uitvoerbare getallen |

| Test je toekomstige levensstijl | Leef drie maanden op je verwachte pensioen en spaar het verschil | Laat echte aanpassingen zien voordat ze definitief zijn |

| Zet in op grote hefbomen | Wonen, auto en schulden hebben meer impact dan kleine dagelijkse bezuinigingen | Helpt je dichter bij je ideale pensioen te komen met minder frustratie |

Veelgestelde vragen

- Vraag 1: Bestaat er een universeel "ideaal" pensioenbedrag voor alleenstaanden? Niet echt. Er zijn bandbreedtes: veel alleenstaanden voelen zich comfortabel tussen de 1.800 en 2.200 euro per maand in een stad, iets minder in goedkopere regio's. Jouw persoonlijke ideaal hangt af van huur, gezondheid en de levensstijl die je wilt.

- Vraag 2: Hoe vroeg moet ik beginnen met het berekenen van mijn solo-pensioenbudget? Vanaf het moment dat je serieus begint na te denken over pensioen, vaak rond je veertigste of vijftigste. Je kunt het elke vijf jaar bijstellen naarmate je situatie en prijzen veranderen.

- Vraag 3: Wat als mijn verwachte pensioen ver onder mijn "ideaal" ligt? Dat is heel gebruikelijk. Je kunt reageren door toekomstige vaste lasten te verlagen, meer te sparen en te beleggen, later met pensioen te gaan of een kleine nevenactiviteit in het begin van je pensionering te plannen.

- Vraag 4: Verandert een eigen huis het ideale pensioenbedrag? Ja, enorm. Zonder huur kunnen veel alleenstaanden goed leven van 1.400 tot 1.800 euro per maand, afhankelijk van locatie en zorgkosten. Houd wel rekening met belastingen, servicekosten en onderhoud.

- Vraag 5: Hoe vaak moet ik mijn pensioenplan herzien als ik alleen woon? Elke twee à drie jaar is een goed ritme. Prijzen bewegen mee, je gezondheid en wensen veranderen, en je "ideaal" kan daar ook in meegaan.