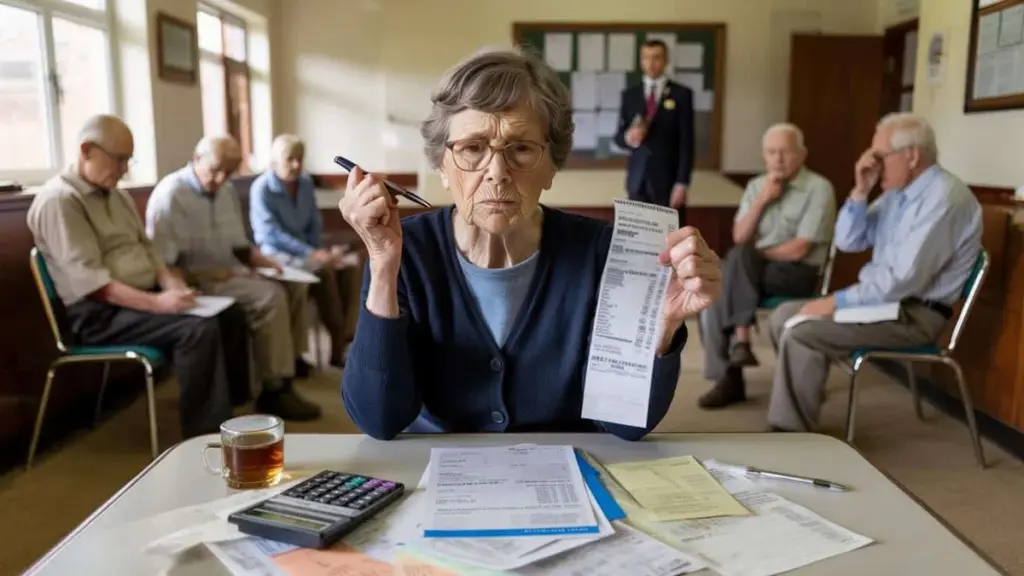

De zaal werd zo stil dat je het zoemen van de tl-buizen kon horen. Een dozijn gepensioneerden in een tochtige gemeenschapsruimte in Birmingham staarden naar de gemeenteambtenaar die zojuist het nieuws had voorgelezen: de staatspensioenkorting was officieel goedgekeurd, £140 per maand minder vanaf maart 2025. Een vrouw in een marineblauw vest kneep haar Tesco-bon fijn alsof het bewijs was van een misdaad, haar lippen bewogen terwijl ze de bedragen opnieuw optelde. Huur. Gas. Brood. Medicijnen. Bustritten naar het ziekenhuis. Ze zei niets. Ze schudde alleen heel langzaam haar hoofd, alsof de wereld een fractie van zijn as was geschoven.

Buiten kroop het verkeer voorbij en het leven ging gewoon door. Binnen probeerden mensen stilletjes uit te rekenen welke maaltijd ze zouden moeten laten vallen.

Schokgolven door een gat van £140 in al krappe budgetten

Je hebt geen spreadsheets nodig om te begrijpen wat £140 per maand betekent voor iemand die al op de rand leeft. Het is de verwarming die op een ijskoude januariavond een uurtje langer aan kan. Het is het medicijn dat je maag niet van streek maakt. Het zijn twee busritten naar een kleinkind in plaats van één eenzaam telefoontje. Vanaf maart 2025 verdwijnt dat bedrag uit het staatspensioen van honderdduizenden gepensioneerden, en de klap komt nu aan in huiskamers door het hele land.

De korting werd weggestopt in droge beleidstaal en vervolgens goedgekeurd met een handopsteking die de meeste mensen nooit hebben gezien.

Neem Ron en Sheila, allebei 73 jaar, uit Leeds. Samen ontvangen ze momenteel iets meer dan £1.600 per maand aan staatspensioen, aangevuld met een klein werkgeverspensioen. Ze hebben de berekeningen keer op keer gemaakt aan hun keukentafel. Zodra de £140 verdwijnt, houden ze na vaste lasten nog maar ongeveer £60 over voor de rest van de maand. Zestig pond voor eten dat niet al ingepland is, voor verjaardagscadeautjes, voor elk stukje leven dat geen kale overleving is.

"We snijden kipfilets al doormidden om ze langer mee te laten gaan," zegt Ron. "Moeten we ze nu in drieën snijden?"

De woede die online opbouwt is niet abstract. Het is het rauw gevoel dat een belofte in slowmotion is gebroken. Mensen plannen hun laatste levensjaren op basis van regels die om de paar jaar verschoven: pensioenleeftijd opgeschoven, de drievoudige vergrendeling bediscussieerd, criteria voor arbeidsongeschiktheid aangescherpt. En dan, precies op het moment dat de prijzen de pan uit rijzen en energiebedrijven recordwinsten boeken, tikt de overheid gepensioneerden op de schouder en zegt: eigenlijk korten we uw deel in. Dat is waarom deze bezuiniging niet aanvoelt als een beleidsbijstelling. Het voelt als een vertrouwensbreuk.

Hoe te reageren zonder in paniek te raken: praktische stappen vóór maart 2025

De eerste stap, vóór woede of wanhoop, is ongenadig simpel: zet je eigen cijfers op papier. Niet "in je hoofd", niet op de achterkant van een envelop. Een echte, opgeschreven overzicht van wat er na maart 2025 binnenkomt en wat eruit gaat. Begin met je laatste pensioenbericht of online overzicht, trek de £140 eraf en gebruik dat als vertrekpunt. Noteer daarna huur of hypotheek, gemeentebelasting, nutsvoorzieningen, boodschappen, schulden, vervoer en medische kosten.

Zodra dat zwart op wit staat, gok je niet meer. Dan plan je.

De volgende stap is op zoek gaan naar wat het systeem stilletjes biedt maar zelden luidkeels aankondigt. Veel mensen die recht hebben op Pension Credit, huisvestingsondersteuning of vermindering van de gemeentebelasting dienen nooit een aanvraag in. Sommigen weten simpelweg niet dat ze in aanmerking komen. Anderen schamen zich of zijn te koppig om te vragen. Laten we eerlijk zijn: niemand doet dit zomaar vanzelf.

Dit is precies waar een sessie van dertig minuten met Citizens Advice, Age UK of een lokale welzijnsadviseur meer waard kan zijn dan welke krantenkop dan ook. Zij kunnen een volledige uitkeringencheck uitvoeren, wijzen op kortingen voor verwarmingskosten en helpen als de cijfers niet kloppen.

Er is ook een zachter kant aan dit alles die zelden in beleidsnota's verschijnt: de emotionele klap. Steeds meer ouderen slaan stilletjes maaltijden over, zeggen sociale afspraken af of draaien de thermostaat lager omdat ze bang zijn om "een last te zijn" voor hun familie. Een gepensioneerde verpleegster uit Bristol verwoordde het met pijnlijke helderheid:

"Ik heb veertig jaar voor anderen gezorgd. Nu lig ik om drie uur 's nachts wakker en maak ik me zorgen of ik theezakjes en toiletpapier kan betalen."

Als dingen voelen alsof ze glijden, kunnen drie kleine acties houvast bieden:

- Bel één vertrouwd persoon en vertel hem of haar de waarheid over je geldzorgen.

- Maak vóór het einde van volgende maand een afspraak bij een gratis adviesdienst.

- Kies één rekening om opnieuw te onderhandelen of over te stappen, begin met energie of breedbandinternet.

Elk afzonderlijk is klein. Samen zijn het een weigering om de korting zwijgend te slikken.

Woede, rechtvaardigheid en wat dit zegt over hoe we ouder worden waarderen

De reactie op de goedgekeurde korting gaat niet alleen over de £140 zelf. Het gaat over een dieper gevoel dat het sociaal contract aan het rafelen is, dat decennia van werk, belastingen en stille bijdragen nauwelijks meer lijken te wegen. Mensen die schappen hebben gevuld, kinderen hebben grootgebracht, auto's hebben gerepareerd en voor dag en dauw kantoren hebben schoongemaakt, krijgen nu via een netjes geformuleerde beleidszin te horen dat ze de riem nog een gaatje moeten inkorten. Voor sommigen is er schlicht geen gaatje meer over.

En toch, tussen de woede en de paniek door, begint er iets anders te ontstaan: een ruwe, vastberaden solidariteit die zich niet netjes laat onderbrengen in een begroting.

| Kernpunt | Detail | Waarde voor de lezer |

|---|---|---|

| Goedgekeurde korting van £140 | Staatspensioen verlaagd vanaf maart 2025 na officiële goedkeuring | Helpt je begrijpen wanneer en hoe je inkomen verandert |

| Verborgen ondersteuning | Pension Credit, gemeentebelastingkorting en energieregelingen vaak niet aangevraagd | Laat zien waar extra geld gevonden kan worden om de klap te verzachten |

| Actie boven angst | Budgetteren, adviesgesprekken en kleine onderhandelingen vóór de korting ingaat | Geeft een concreet pad in plaats van louter angst |

Veelgestelde vragen:

- Verliest elke gepensioneerde precies £140 per maand? Niet noodzakelijk. Het genoemde bedrag is een gemiddelde impact op basis van huidige tarieven en de goedgekeurde aanpassing. Het werkelijke verlies verschilt per persoon, afhankelijk van je exacte aanspraak, toeslagen en of je Pension Credit of andere aanvullingen ontvangt. Controleer je eigen prognose in plaats van alleen op het gemiddelde af te gaan.

- Treft deze korting mensen die al met pensioen zijn, of alleen toekomstige gepensioneerden? Beide groepen voelen de gevolgen. Wie al staatspensioen ontvangt, ziet zijn of haar uitbetaling veranderen vanaf maart 2025, terwijl mensen die de pensioengerechtigde leeftijd naderen ook geraakt kunnen worden door wijzigingen in de berekeningsformules en drempels voor hun toekomstig inkomen.

- Kan deze beslissing nog worden teruggedraaid of aangevochten? Eenmaal goedgekeurd, verdwijnen dit soort veranderingen zelden vanzelf. Toch kunnen politieke druk, campagnes, juridische procedures en aankomende verkiezingen regeringen dwingen omstreden maatregelen aan te passen, uit te stellen of te compenseren. Publieke verontwaardiging is geen nutteloze achtergrondherrie; het is vaak de enige kracht die de wijzer verplaatst.

- Is er een manier om de verloren £140 te compenseren via werk? Sommige gepensioneerden nemen een paar uur flexibel werk aan — online bijles geven, lokale bezorging, winkeldiensten, kinderopvang — om een deel van het gat op te vullen. Niet iedereen is daartoe lichamelijk in staat of heeft de energie, en niemand moet zich moreel verplicht voelen. Voor degenen die het kunnen, kan zelfs £30 tot £50 per week de druk verlichten.

- Wat doe ik het eerst als ik al voor de korting in de problemen zit? Neem contact op met een gratis, betrouwbare adviesdienst zoals Citizens Advice of Age UK. Vraag om een volledige uitkeringencheck en schuldhulpadvies indien nodig. Geef daarna prioriteit aan essentiële uitgaven: voeding, huisvesting, energie. Niet-prioritaire schulden hebben vaak meer flexibele terugbetalingsopties dan je denkt, en je hebt het wettelijke recht om te onderhandelen wanneer je situatie verandert.